Świat ubezpieczeń samochodowych pełen jest terminów, które mogą wydawać się skomplikowane, zwłaszcza dla osób mniej zaznajomionych z tematem. Warto więc wyjaśnić dwa ważne pojęcia – Regres i BLS, by łatwiej było zrozumieć ich znaczenie i praktyczne zastosowanie.

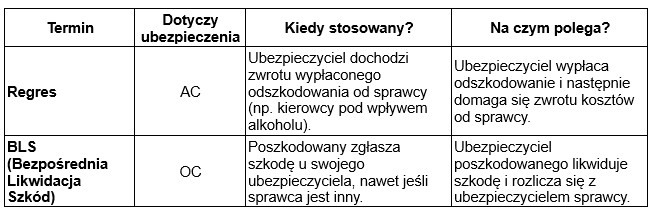

I. Regres ubezpieczenia OC oznacza sytuację, w której ubezpieczyciel dochodzi zwrotu wypłaconego odszkodowania od osoby odpowiedzialnej za szkodę.

Dochodzenie regresu w OC ma miejsce, gdy:

1. Sprawca szkody działał umyślnie lub pod wpływem środków odurzających – Jeśli kierowca, który spowodował wypadek, znajdował się pod wpływem alkoholu, narkotyków lub innych środków odurzających, ubezpieczyciel może pokryć szkodę, ale potem zażądać zwrotu kosztów od sprawcy.

2. Kierowca zbiegł z miejsca wypadku – Oddalenie się z miejsca zdarzenia stanowi poważne naruszenie prawa, a ubezpieczyciel ma prawo dochodzić zwrotu wypłaconego odszkodowania.

3. Brak ważnych uprawnień – Gdy osoba kierująca pojazdem nie posiada ważnego prawa jazdy, towarzystwo ubezpieczeniowe może podjąć kroki, aby odzyskać wypłacone odszkodowanie.

II. Jak działa regres AC?

1. Wypłata odszkodowania – Najpierw towarzystwo ubezpieczeniowe wypłaca odszkodowanie poszkodowanemu z polisy AC.

2. Roszczenie zwrotne – Następnie firma ubezpieczeniowa kieruje roszczenie wobec sprawcy, aby odzyskać poniesione koszty.

3. Postępowanie sądowe – Jeśli sprawca odmówi zwrotu kosztów, ubezpieczyciel może skierować sprawę do sądu.

W rzeczywistości jednak regres w AC niesie także pewne korzyści, zarówno dla ubezpieczającego się, jak i dla samego systemu ubezpieczeń. Oto główne z nich:

1. Ochrona przed wyższymi składkami dla odpowiedzialnych kierowców

• Dzięki mechanizmowi regresu osoby przestrzegające zasad ruchu drogowego i warunków polisy nie ponoszą kosztów nieodpowiedzialnego zachowania innych. Ubezpieczyciel może odzyskać środki od sprawcy szkody, co wpływa na stabilizację składek dla odpowiedzialnych kierowców.

2. Motywacja do odpowiedzialnego zachowania

• Wizja konieczności zwrotu wypłaconego odszkodowania w przypadku rażącego zaniedbania (np. jazdy pod wpływem alkoholu) pełni funkcję odstraszającą. Kierowcy wiedzą, że złamanie warunków polisy może ich dużo kosztować, co motywuje do ostrożniejszego i bardziej odpowiedzialnego zachowania na drodze.

3. Zabezpieczenie interesów ubezpieczyciela i obniżenie kosztów

• Regres pozwala ubezpieczycielom na odzyskanie środków wypłaconych za szkody spowodowane przez osoby, które naruszyły warunki umowy. Ograniczenie kosztów wypłacanych odszkodowań w przypadkach, gdzie sprawca złamał przepisy lub działał niezgodnie z umową, sprawia, że ubezpieczyciele mogą utrzymać niższe składki i bardziej konkurencyjne oferty.

4. Większa skuteczność dochodzenia roszczeń od sprawcy

• W sytuacjach, gdy sprawca szkody nie posiada ubezpieczenia OC lub w przypadku szkód, które nie są pokrywane z OC sprawcy, regres AC może być sposobem na uzyskanie odszkodowania od rzeczywistego sprawcy, zamiast obciążania całością kosztów ubezpieczyciela.

5. Promowanie uczciwości i zgodności z umową

• Regres działa jako mechanizm kontrolny, dzięki któremu kierowcy są bardziej skłonni do przestrzegania warunków zawartych w umowie ubezpieczenia, co wzmacnia uczciwość i porządek w systemie ubezpieczeń. Na przykład, osoby przewożące pasażerów w nadmiernej liczbie lub wykorzystujące auto do celów sprzecznych z umową (np. do jazdy wyczynowej) są świadome, że w przypadku szkody będą musiały zwrócić koszty odszkodowania.

W skrócie, regres w AC pozwala na zachowanie równowagi w systemie ubezpieczeń, chroni odpowiedzialnych kierowców przed podwyżkami składek wynikającymi z nieodpowiedzialnego zachowania innych i wzmacnia bezpieczeństwo na drogach przez promowanie odpowiedzialności.

III. BLS (Bezpośrednia Likwidacja Szkód) w OC

Bezpośrednia Likwidacja Szkód (BLS) to system stosowany w ramach ubezpieczenia OC, który pozwala na zgłaszanie szkody do swojego ubezpieczyciela, nawet gdy sprawcą jest inny kierowca.

W ramach BLS poszkodowany kontaktuje się wyłącznie ze swoją firmą ubezpieczeniową, która likwiduje szkodę i organizuje formalności, a następnie rozlicza się z ubezpieczycielem sprawcy wypadku.

BLS jest dostępny tylko w ubezpieczeniu OC i działa pod określonymi warunkami (np. obie strony muszą mieć polisy OC u ubezpieczycieli uczestniczących w systemie BLS, zdarzenie musi mieć miejsce na terenie Polski, ).

Zatem BLS to system, który umożliwia szybsze i prostsze likwidowanie szkód komunikacyjnych przez zgłaszanie szkody bezpośrednio u swojego ubezpieczyciela, Dzięki temu kierowca poszkodowany nie musi kontaktować się z firmą ubezpieczeniową sprawcy, co znacznie upraszcza i przyspiesza proces likwidacji szkody, a dla poszkodowanego jest bardziej komfortowe.

Jak działa BLS w praktyce?

1. Zgłoszenie szkody do swojego ubezpieczyciela – W systemie BLS poszkodowany zgłasza szkodę do swojego własnego ubezpieczyciela OC, a nie do ubezpieczyciela sprawcy wypadku.

2. Ocena szkody – Firma ubezpieczeniowa poszkodowanego ocenia szkodę i zajmuje się organizacją wszystkich formalności oraz kosztami naprawy. Oznacza to, że towarzystwo ubezpieczeniowe, z którym poszkodowany ma umowę, odpowiada za rozliczenie szkody, a także, w wielu przypadkach, zapewnia naprawę auta w sieci warsztatów.

3. Rozliczenie między ubezpieczycielami – Po wypłaceniu odszkodowania ubezpieczyciel poszkodowanego rozlicza się z ubezpieczycielem sprawcy w ramach wewnętrznych ustaleń między firmami. Poszkodowany nie bierze udziału w tym procesie.

Korzyści BLS

• Szybsza likwidacja szkody – Poszkodowany kontaktuje się jedynie ze swoim ubezpieczycielem, co eliminuje konieczność kontaktu z ubezpieczycielem sprawcy i przyspiesza proces likwidacji szkody.

• Mniejszy stres i wygoda – Proces przebiega płynnie i jest mniej stresujący dla kierowcy, ponieważ ubezpieczyciel zajmuje się wszystkimi formalnościami.

• Większa kontrola nad naprawą – Często ubezpieczyciel poszkodowanego umożliwia wybór warsztatu lub korzysta z sieci warsztatów partnerskich.

Warunki korzystania z BLS

• Mała szkoda – System BLS działa zazwyczaj tylko przy mniejszych szkodach (np. bez uszczerbku na zdrowiu), gdzie wartość szkody nie przekracza określonego limitu.

• Polisa w firmie obsługującej BLS – Obie strony tj. TUS (Towarzystwo Ubezpieczeń Poszkodowanego) i TUS (Towarzystwo Ubezpieczeń Sprawcy) uczestniczą w systemie BLS.

• Wypadki na terenie Polski – BLS obejmuje zazwyczaj zdarzenia, które miały miejsce na terenie Polski.

W jakich sytuacjach BLS nie działa?

BLS nie zadziała, jeśli szkoda jest zbyt duża, powstała za granicą, sprawca uciekł z miejsca zdarzenia, jedna ze stron ma OC w towarzystwie ubezpieczeniowym, które nie uczestniczy w systemie BLS, były osoby ranne.

Podsumowanie różnic:

Zarówno regres w AC, jak i BLS w OC, upraszczają procesy ubezpieczeniowe, ale mają różne funkcje i zastosowania.

Katarzyna Bednarz – PSF